Alleenstaande huurder met vervangingsuitkering loopt grootste risico op problematische schulden

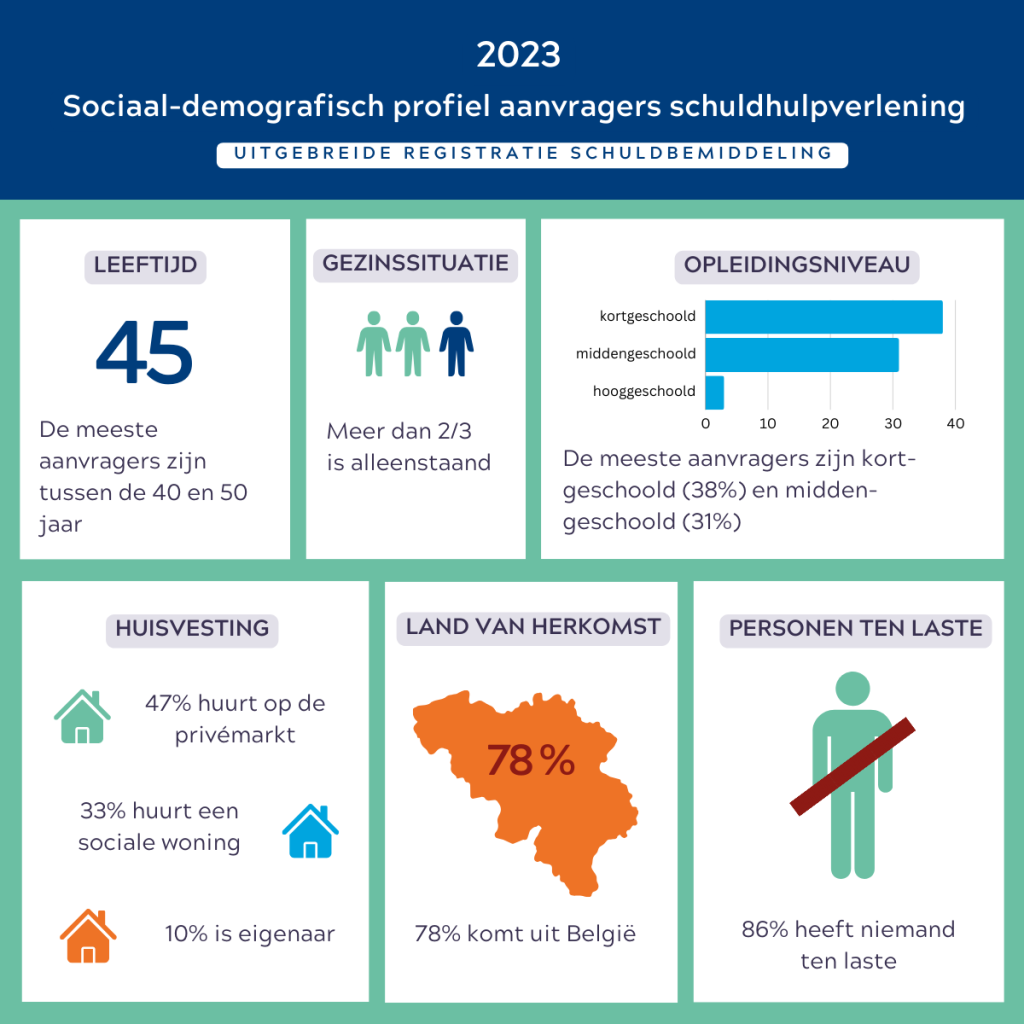

Alleenstaanden en eenoudergezinnen zijn veruit het meest kwetsbaar om problematische schulden te ontwikkelen. Ook mensen met een vervangingsuitkering lopen een groot risico op financiële problemen. Schulden ontstaan veelal naar aanleiding van een plotse levensgebeurtenis zoals een scheiding, jobverlies of ziekte. Het gaat vaak om overlevingsschulden, zoals energieschulden of medische schulden.

Dat alles blijkt uit de nieuwe uitgebreide cijfergegevens van de erkende instellingen voor schuldbemiddeling.

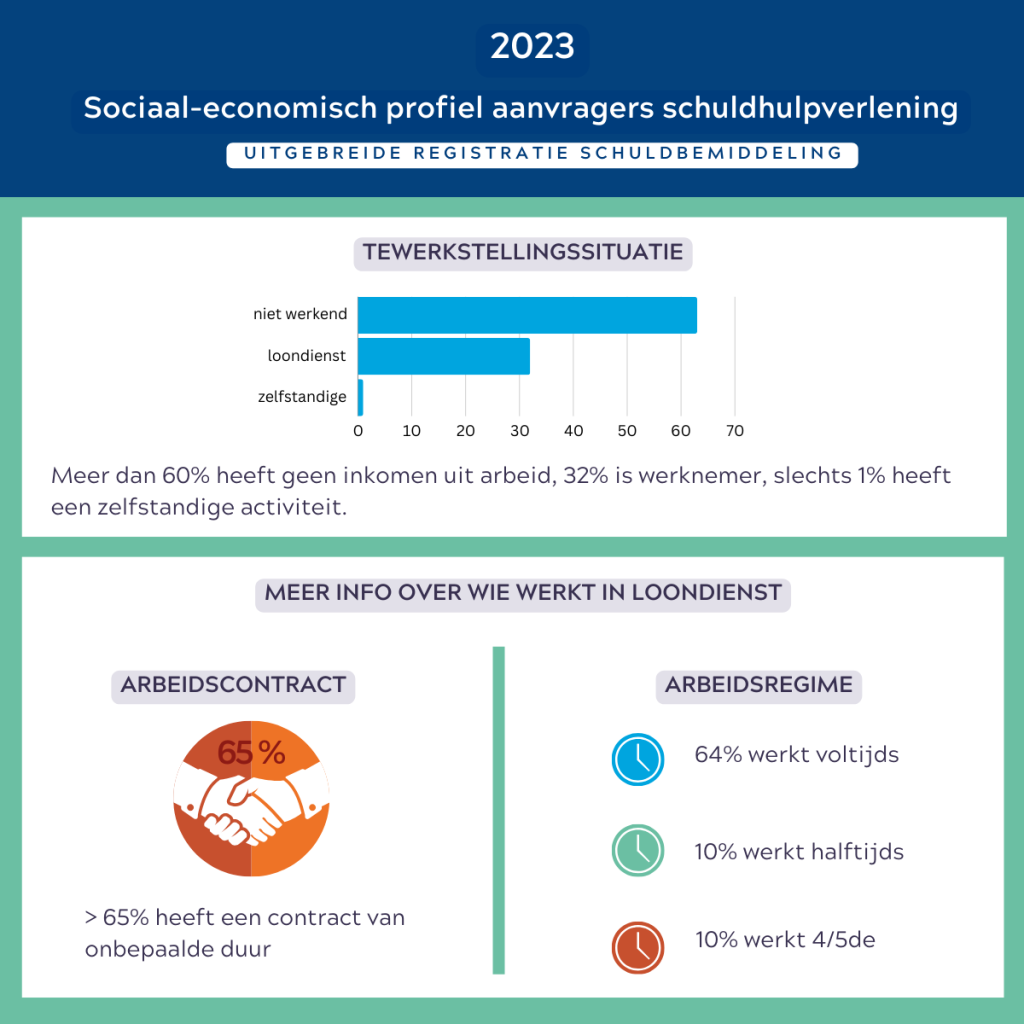

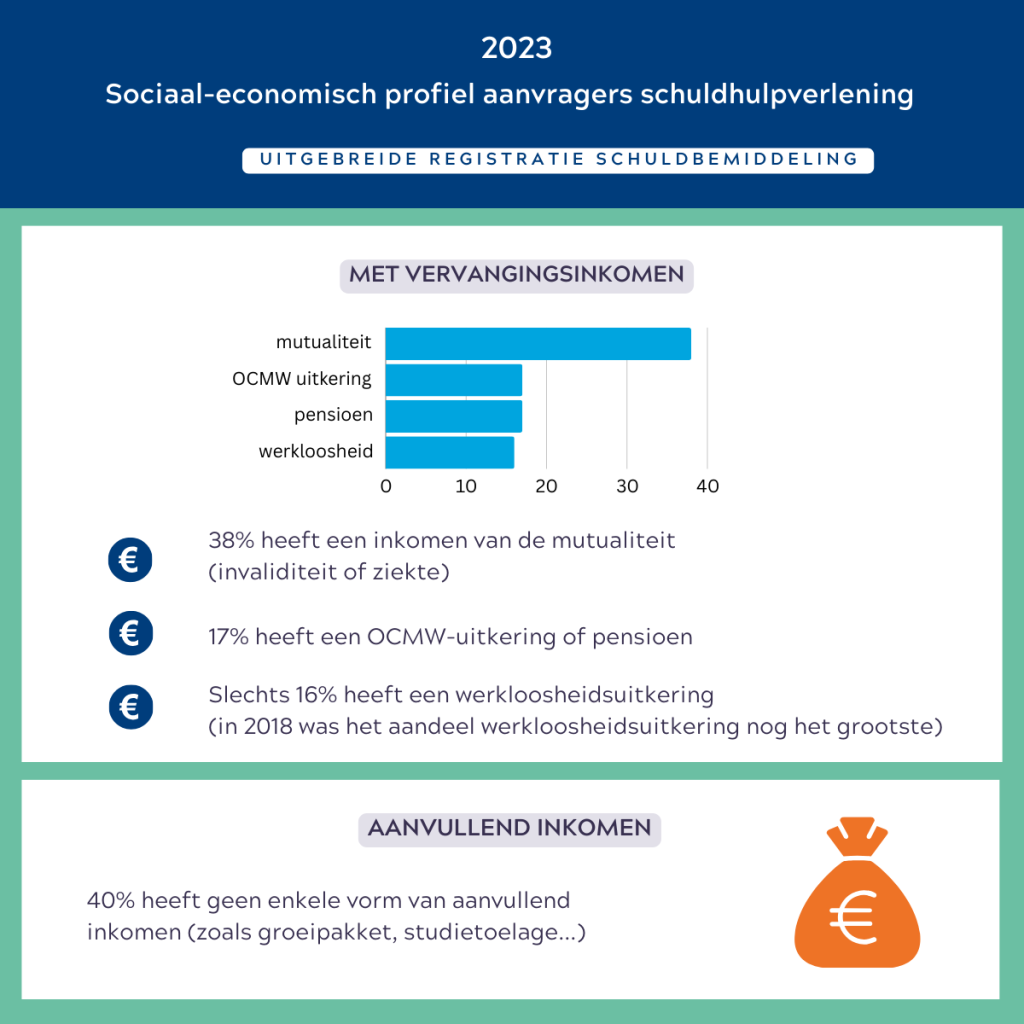

De erkende instellingen voor schuldbemiddeling* registreren elke vijf jaar aan de hand van een steekproef uitgebreide gegevens over cliënten, hun profiel en schuldenproblematiek. In 2023 vond opnieuw zo’n ‘uitgebreide registratie’ plaats. Uit de analyse door SAM blijkt dat 70% van de gezinnen in schuldhulpverlening alleenstaanden of eenoudergezinnen zijn. De meeste gezinnen zijn afhankelijk van een invaliditeits- of OCMW-uitkering. Het overgrote deel huurt op de private of sociale woonmarkt. Een stijgend deel van de gezinnen in schuldhulpverlening kampt ook met een complexe psychosociale problematiek.

Aan de basis van de schuldproblemen ligt vaak een plotse levensgebeurtenis zoals ziekte, jobverlies of een scheiding. Vaak speelt ook een gebrek aan administratieve en digitale vaardigheden en een structureel te laag inkomen een rol. De meest voorkomende schulden zijn dan ook overlevingsschulden, zoals energie-, huur- en gezondheidsschulden, en fiscale schulden. De opeenstapeling van invorderingskosten bij onbetaalde facturen zorgt ervoor dat de gezinnen in een schuldenspiraal terechtkomen. Sommige gezinnen proberen eerst zelf afbetalingsplannen te onderhandelen voor ze de stap naar hulpverlening zetten.

Hulpverlening werkt

Schuldhulpverlening door de erkende instellingen werkt. Bij de meeste gezinnen daalt het schuldbedrag tijdens het traject. Bovendien geven de erkende instellingen aan dat de meeste van hun cliënten actief en positief meewerken aan hun traject. Daardoor kunnen ze toewerken naar financiële (zelf)redzaamheid.

Wat kunnen we hieruit leren? De lage uitkeringen en stijgende levenskosten kunnen ertoe leiden dat mensen problematische schulden opbouwen. Mensen hebben het moeilijk om buffers op te bouwen tegen plotse levensgebeurtenissen, waarbij ze terugvallen op een lager gezinsinkomen en hogere kosten. De invorderingskosten zorgen er dan weer voor dat de schulden kunnen ontsporen. In die zin kunnen schulden iedereen overkomen. Om problematische schulden te voorkomen is er dus nood aan structurele oplossingen zoals een verhoging van de uitkeringen en een regulering van de schuldindustrie.

* In Vlaanderen zijn er 313 erkende instellingen voor schuldbemiddeling. Ze zijn ondergebracht bij een OCMW (298), een CAW (11), of een OCMW-vereniging (4).